AUTORA: Verónica del Carpio Fiestas

Abogada desde 1986. Colegiada ICAM nº 28.303 Profesora de Derecho Civil en el Departamento de Derecho Civil UNED desde 1992

Y no quiero dejar de mencionar que coincidiendo con que salieran a la luz casos de abusos bancarios masivos, la respuesta del legislador a la sazón, es decir, del Partido Popular con mayoría absoluta, fue imponer tasas judiciales inconstitucionales para reclamar los derechos en el juzgado, y en el mismo importe al consumidor que para la gran empresa, y a día de hoy una PYME y una ONG que quieran reclamar contra su banco tienen que seguir pagando tasas judiciales. Y no se olvide tampoco que si el TJUE ha dictado esta sentencia que pone en su sitio la retroacción absoluta de efectos en caso de cláusulas nulas conforme al Derecho del Consumo, ha sido contra el criterio del Abogado del Estado español que ha actuado ante el TJUE, y que el origen de todo esto, la sentencia del Tribunal Supremo de 9 de mayo de 2013 que impuso esa limitación de efectos restitutorios ahora desautorizada por el TJUE, tiene esa limitación porque lo pidió el Ministerio Fiscal. Legislador, Ministerio Fiscal, Tribunal Supremo y Abogado del Estado, y enfrente, el consumidor.

1.- Lo que de verdad estaba en juego con esta sentencia del TJUE y lo que el TJUE ha decidido.

Seamos claros: lo que estaba aquí en juego con esta sentencia del TJUE de 21 de diciembre de 2016 es el propio concepto básico de Derecho del Consumo a tenor del cual quien abusa nunca puede verse beneficiado por su propio abuso, y por tanto es responsable de los perjuicios en su integridad, y debe restituir al consumidor perjudicado todo lo cobrado de más; es decir, la regla básica de que una declaración judicial del carácter abusivo debe tener como consecuencia el restablecimiento de la situación de hecho y de Derecho, sin quedar el consumidor vinculado ni perjudicado por lo que no debió firmarse. Eso era lo que se discutía, y no las cláusulas suelo, que son solo la ocasión de que se discutiera esta importantísima cuestión en el TJUE, pero que no eran lo que en realidad, ni solo, se discutía ni se ha decidido. Y se ha decidido mucho más que sobre cláusula suelo, pues, dejando bien claro que en todo tipo de temas de Derecho del Consumo y para toda la Unión Europea el anómalo planteamiento que se ha seguido en España de limitar la restitución íntegra al consumidor de lo indebidamente percibido por el empresario o profesional es inadmisible.

Esta sentencia es un puñetazo en la mesa que da el TJUE, como gráficamente lo describe un amigo jurista experto. Y sí, yo también lo creo así, pero un puñetazo en la mesa no solo para España y no solo para cláusula suelo ni temas hipotecarios, sino con efectos generales, clarísimos, para todo tipo de temas y para toda la Unión Europea. Después de esta sentencia cualquier país de la UE que tenga la tentación de limitar los efectos retroactivos de la nulidad de una cláusula en beneficio del abusador se tentará mucho la ropa.

En el caso concreto de cláusula suelo y retroactividad aún no se ha terminado de decidir por el TJUE este tema en todos sus puntos; quedan aún sin resolver varias cuestiones prejudiciales análogas planteadas por más tribunales españoles, aparte de las tres acumuladas que ha resuelto, y si bien, dada la claridad de los términos del fallo, no es previsible que posteriores sentencias sobre esas otras cuestiones prejudiciales modifiquen sustancialmente lo ya decidido por el TJUE, habrá que estar pendientes.

Vayamos a la literalidad del fallo de la sentencia :2

1 de diciembre de 2016:

1 de diciembre de 2016:

“En virtud de todo lo expuesto, el Tribunal de Justicia (Gran Sala) declara:

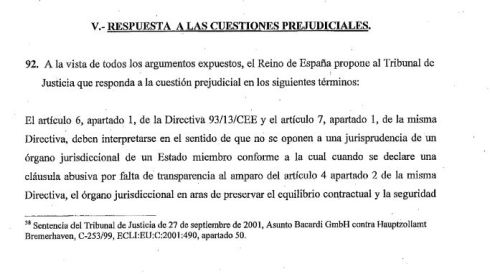

El artículo 6, apartado 1, de la Directiva 93/13/CEE del Consejo, de 5 de abril de 1993, sobre las cláusulas abusivas en los contratos celebrados con consumidores, debe interpretarse en el sentido de que se opone a una jurisprudencia nacional que limita en el tiempo los efectos restitutorios vinculados a la declaración del carácter abusivo, en el sentido del artículo 3, apartado 1, de dicha Directiva, de una cláusula contenida en un contrato celebrado con un consumidor por un profesional, circunscribiendo tales efectos restitutorios exclusivamente a las cantidades pagadas indebidamente en aplicación de tal cláusula con posterioridad al pronunciamiento de la resolución judicial mediante la que se declaró el carácter abusivo de la cláusula en cuestión.“

El fallo de la sentencia -otra cosa es el resto del texto, naturalmente- nada dice sobre cláusula suelo ni tema hipotecario. El fallo establece una doctrina con carácter general: ningún tribunal nacional puede impedir la aplicación de la regla general a tenor de la cual si una cláusula es abusiva en un contrato con un consumidor ese consumidor tiene derecho a una restitución no limitada a pagos indebidos posteriores a la sentencia concreta que declare la abusividad de la cláusula.

Y tanto es así que no solo el TJUE se desmarca en su fallo de las conclusiones del Abogado General en cuanto al caso concreto de cláusula suelo y retroactividad en España, sino que puede afirmarse que ha aprovechado para dictar una doctrina más amplia y absolutamente clara que despeje dudas para cualquier caso futuro de Derecho del Consumo en cualquier ámbito, sea o no de cláusula suelo, sea o no bancario.

Cotéjese lo que ha dicho el TJUE en ese fallo con lo que el Abogado General Sr. Paolo Mengozzi presentadas el 13 de julio de 2016 en sus conclusiones, enlace aquí, pidió que dijera, que fue lo siguiente:

“Habida cuenta de las anteriores consideraciones, sugiero al Tribunal de Justicia que responda del siguiente modo a las cuestiones prejudiciales planteadas por el Juzgado de lo Mercantil n.º 1 de Granada y la Audiencia Provincial de Alicante:

«El artículo 6, apartado 1, de la Directiva 93/13/CEE del Consejo, de 5 de abril de 1993, sobre las cláusulas abusivas en los contratos celebrados con consumidores, entendido a la luz de los principios de equivalencia y de efectividad, debe interpretarse en el sentido de que, en las circunstancias propias de los litigios principales, no se opone a la decisión de un órgano jurisdiccional supremo mediante la que éste declara el carácter abusivo de las cláusulas “suelo”, ordena que cese su utilización y que se eliminen de los contratos existentes y declara su nulidad limitando, al mismo tiempo, en atención a circunstancias excepcionales, los efectos, restitutorios en particular, de esa nulidad a la fecha en que dictó su primera sentencia en ese sentido.»“

El Abogado General solicitó pues una declaración del TJUE muy concreta, circunscrita a tribunales supremos y al caso de cláusulas suelo, y, como puede apreciarse, favorable absolutamente a la banca, y en atención además a indeterminadas e innominadas circunstancias excepcionales apreciables nadie sabe cómo por los tribunales nacionales, lo que abriría una brecha jurídica de impredecibles consecuencias al principio básico en Derecho de Consumo de restitución íntegra y dejándolo encima a la total inseguridad jurídica de decisiones jurisprudenciales no controlables para otros muchos casos análogos, bancarios y no bancarios.

Como las sentencias hay que entenderlas en su contexto procesal, es indispensable remitirse a las cuestiones prejudiciales que han dado lugar a esta sentencia. Y a este respecto, no olvidemos que si el TJUE se ha pronunciado aquí es porque diversos jueces y tribunales españoles han pedido al TJUE que se pronuncie, al no convencerles el criterio del Tribunal Supremo español, y ninguno de ellos estaba legalmente obligado a formular esas cuestiones prejudiciales incluso si las partes interesadas se lo pidieron. Que las partes de cada pleito han podido hacer alegaciones en cada pleito y ante el TJUE, por supuesto, y es muy valioso el esfuerzo de sus abogados, nadie lo duda, y cómo no ser muy consciente de ello siendo abogada, y reconocerlo; si bien quienes han decidido elevar las cuestiones prejudiciales han sido unos jueces y magistrados que podrían legítimamente no haberlo hecho, y la también importante decisión sobre el texto concreto de cada cuestión prejudicial, que es la que da lugar al pronunciamiento del TJUE y además lo condiciona, es solo suya, y suya la responsabilidad de la redacción concreta de la cuestión prejudicial, y las cuestiones prejudiciales no es técnicamente fácil plantearlas y no infrecuente que el TJUE las inadmita.

Deberían reflexionar nuestros políticos sobre cómo y por qué la esperanza y la solución a problemas graves vienen una y otra vez de la Unión Europea y no de nuestros organismos internos de control. Obsérvese que, s.e.u.o., no consta que por ningún juzgado se haya formulado cuestión de inconstitucionalidad al Tribunal Constitucional español por motivos análogos que habría podido quizá fundamentarse, aunque no fuera sencillo; si la hay, agradecería que se me dijera cuándo y por quién. Si en efecto esto es así, una vez más los tribunales españoles no han tenido más remedio que, o han preferido, dirigirse al TJUE en temas graves, que da respuesta incomparablemente más rápida que el TC español, y, por qué no decirlo si es cierto, mucho menos politizada y más abierta.

De las tres cuestiones prejudiciales acumuladas resueltas en esta sentencia, la C‑154/15 planteada por el Juzgado de lo Mercantil n.º 1 de Granada, asunto Gutiérrez Naranjo c/ Cajasur, la C‑307/15 planteada por la Audiencia Provincial de Alicante, asunto Palacios Martínez c/ BBVA, y la C‑308/15 planteada por la Audiencia Provincial de Alicante, asunto Irles López y Torres Andreu c/ Banco Popular Español, no todas tienen el mismo enfoque. Solo el Juzgado Mercantil de Granada formuló la cuestión prejudicial en términos abstractos, para cualquier tipo de contratos y sin mencionar siquiera la cláusula suelo. Eran muchos los posibles enfoques que la redacción de las tres cuestiones prejudiciales permitían, y podrían incluso haber sido más, de haberse acumulado las otras cuestiones prejudiciales ya planteadas.

Porque por ejemplo, la cuestión prejudicial del Juzgado de Granada se circunscribía al caso de acciones individuales, y el TJUE ha decidido en términos tan amplios que abarca incluso el caso de acciones colectivas; pudiendo el TJUE haberse ceñido al caso de la acción individual, no lo ha hecho. Se ha eliminado pues toda controversia; sea acción individudal o del tipo que sea, no es posible que se limiten los efectos restitutorios completos.

No olvidemos que esto es una cuestión controvertida y que la sentencia del Tribunal Supremo de 25 de mayo de 2015, enlace aquí, contiene un voto particular de los magistrados Sres. Orduña y O’Callaghan sobre la extensión de la limitación a la restitución a casos distintos de la acción de cesación que dio lugar a la sentencia de 9 de mayo de 2013.

Y de todos los posibles enfoques, el TJUE ha escogido el que zanja defitivamente la cuestión en todo tipo de materias de Derecho del Consumo y que difícilmente permitirá ulteriores matizaciones.

Me remito a la descripción de la situación juridica derivada de las cuestiones prejudiciales efectuada hace unos meses por Edmundo Rodríguez Achútegui, magistrado de la Audiencia Provincial de Álava que también formuló análoga cuestion prejudicial, en estas fechas aún no resuelta por el TJUE, en lo expuesto en post que analiza el planteamiento de los antecedentes del tema y seis cuestiones prejudiciales “Las cuestiones prejudiciales sobre cláusulas suelo en enero de 2016“, escrito como autor invitado de excepción en este mismo blog, y en este otro enlace programa de radio universitaria emitida por RNE en el que la Dra. Mª Teresa Bendito y quien esto firma, ambas profesoras del Departamento de Derecho Civil de la UNED, efectuamos también hace unos meses una entrevista juridica al magistrado Sr. Rodríguez Achútegui en que se analizan de forma exhaustiva los antecedentes del tema de la nulidad de cláusula suelo y restitución íntegra y la situación exacta de las cuestiones prejudiciales en materia. Son seis, y ahora el TJUE ha resuelto acumuladamente la petición de decisión prejudicial presentada por el Juzgado de lo Mercantil nº 1 de Granada el 1 de abril de 2015 [Francisco Gutiérrez Naranjo/BBK Bank Cajasur (Asunto C-154/15), enlace a texto completo aquí] y dos de la Audiencia Provincial de Alicante, ligeramente distintos en texto entre sí y ambos de 25 de junio de 2015– [Ana María Palacios Martínez/Banco Bilbao Vizcaya Argentaria, S.A. (Asunto C-307/15), enlace a texto completo aquí, y Banco Popular Español, S.A. / Emilio Irles López y Teresa Torres Andreu (Asunto C-308/15), enlace a texto completo aquí ]

En el post indicado se enlazan los autos de petición de decisión prejudicial de los seis distintos juzgados y tribunales españoles, y es muy ilustrativo leer qué han pedido los jueces españoles, qué ha pedido el Abogado General y contrastarlo con lo que ha decidido el TJUE. Y es importante saber cómo se ha planteado esto no solo porque permite apreciar el esfuerzo de los magistrados para intentar abarcar y ofrecer al TJUE todas las variadas y graves implicaciones de la Sentencia del Tribunal Supremo de 9 de mayo de 2013, enlace aquí, y su continuación y matización de ese criterio por sentencia del TS de 25 de mayo de 2015, enlace aquí, sino que permite apreciar también a quien lea esas cuestiones prejudiciales cuántas implicaciones se derivan de este tema en otras materias, tanto en ámbito bancario como no bancario, y el inmenso margen de arbirariedad a que daba lugar la situación y qué flecos quedan pendientes de resolver por el TJUE, pues ha resuelto tres cuestiones prejudiciales acumuladas, y quedan, s.e.u.o. otras tres por resolver.

No voy a transcribir las cuestiones prejudiciales, pero sí he de decir que compárase lo tajante del fallo de la sentencia del TJUE con la enorme variedad de posibilidades que planteaban las cuestiones prejudiciales, y se podrá inferir que lo que estaba en juego no eran las cláusulas suelo, ni siquiera los contratos bancarios, ni tampoco el sistema bancario español, sino el Derecho del Consumo en su conjunto y la capacidad o no de tribunales nacionales de saltarse principios básicos del Derecho del Consumo alegando vagos motivos extraordinarios o de interés general. Un interés general que, además, en el caso concreto, solo tiene en cuenta el interés general del sistema bancario y no el interés general de que se mantengan y apliquen los principios esenciales de Derecho del Consumo, e incluso sin siquiera practicarse prueba al respecto.

Recordemos cómo el Tribunal Supremo español, en caso sin precedentes jurisprudenciales, inaplicó lo vigente desde siempre en el Código Civil, desde el siglo XIX, y en la normativa de Consumo. Fue a petición del Ministerio Fiscal y así consta en la sentencia de 9 de mayo de 2013 y en la de 25 de mayo de 2015, enlace a sentencia aquí; petición introducida sin que se planteara eso inicialmente y sin prueba sobre la existencia de trastorno grave del orden público económico y considerándolo notorio:

Recordemos cómo el Tribunal Supremo español, en caso sin precedentes jurisprudenciales, inaplicó lo vigente desde siempre en el Código Civil, desde el siglo XIX, y en la normativa de Consumo. Fue a petición del Ministerio Fiscal y así consta en la sentencia de 9 de mayo de 2013 y en la de 25 de mayo de 2015, enlace a sentencia aquí; petición introducida sin que se planteara eso inicialmente y sin prueba sobre la existencia de trastorno grave del orden público económico y considerándolo notorio:

“FJ 9º Respecto del trastorno grave del orden público económico la sentencia de la Sala en la letra K del parágrafo 293 afirma que: “Es notorio que la retroactividad de la sentencia generaría el riesgo de trastornos graves con trascendencia al orden público económico, al extremo que el Ministerio Fiscal, pese a recurrir la sentencia de apelación, se pronuncia en el sentido de que no procede reconocer efectos retroactivos a la decisión de nulidad de las cláusulas controvertidas.”

[…] Voto particular. el pronunciamiento de esta Sala en relación a la mal llamada irretroactividad de la cláusula declara nula: tal petición fue introducida por el Ministerio Fiscal sin que integrara inicialmente el objeto del proceso y su adopción obedeció a razones económicas que así lo aconsejaban en el marco del enjuiciamiento abstracto propio de la acción de cesación.“

[…] Voto particular. el pronunciamiento de esta Sala en relación a la mal llamada irretroactividad de la cláusula declara nula: tal petición fue introducida por el Ministerio Fiscal sin que integrara inicialmente el objeto del proceso y su adopción obedeció a razones económicas que así lo aconsejaban en el marco del enjuiciamiento abstracto propio de la acción de cesación.“

No es casualidad que una de las cuestiones prejudiciales, aún no resuelta, la de Audiencia Provincial de Castellón de 10 de julio de 2015 [Banco Popular Español S.A. / Elena Lucaciu y Cristian Laurentiu Lucaciu (Asunto C-349/15), enlace aquí], plantee al TJUE esto:

“¿Qué se entiende por trastornos graves justificativos de la limitación de efectos? ¿Debe estar acreditado debidamente el riesgo de trastornos graves en el procedimiento judicial en que se invoque o, por el contrario puede ser suficiente la genérica apreciación por el tribunal de dicho riesgo, sin datos concretos en qué fundar la misma?”

Y el TJUE en esta sentencia de 21 de diciembre de 2016 ni siquiera se plantea si sería admisible una moderación de efectos en caso de que sí se se practicara prueba sobre trastornos el orden público económico. Los términos del fallo excluyen toda posibilidad de que limiten los efectos por cualquier motivo que no sea una prescripción de plazo razonable, incluyendo por tanto motivos de trastorno de orden público económico e incluso si, a diferencia de lo sucedido en el caso de la sentencia del Tribunal Supremo de 9 de mayo de 2013 donde la prueba ni se intento ni existió, se practicara prueba respecto de la existencia de un trastorno al orden público económico y en efecto se acreditara que existe ese trastorno.

No creo que pueda existir ninguna duda hay sobre ello no solo por la redacción del fallo, puesto en relación con la redacción concreta de las cuestiones prejudiciales resueltas y la propuesta del Abogado General, sino también por el texto de los apartados 72 y 73 de la sentencia, que deja muy claro que lo contrario al Derecho de la Unión en realidad no es que se haya impuesto una limitación a la devolución de lo indebidamente percibido considerado la existencia de un perjucio al orden público económico con o sin prueba, sino el mero hecho de que se haya limitado el derecho esencial de los consumidores a quedar indemnes si hay cláusula nula:

72 Pues bien, la limitación en el tiempo de los efectos jurídicos derivados de la declaración de nulidad de las cláusulas suelo, que el Tribunal Supremo acordó en la sentencia de 9 de mayo de 2013, equivale a privar con carácter general a todo consumidor que haya celebrado antes de aquella fecha un contrato de préstamo hipotecario que contenga una cláusula de ese tipo del derecho a obtener la restitución íntegra de las cantidades que haya abonado indebidamente a la entidad bancaria sobre la base de la cláusula suelo durante el período anterior al 9 de mayo de 2013.

73 De lo anterior se deduce que una jurisprudencia nacional ―como la plasmada en la sentencia de 9 de mayo de 2013― relativa a la limitación en el tiempo de los efectos jurídicos derivados de la declaración del carácter abusivo de una cláusula contractual, en virtud del artículo 6, apartado 1, de la Directiva 93/13, sólo permite garantizar una protección limitada a los consumidores que hayan celebrado un contrato de préstamo hipotecario que contenga una cláusula suelo con anterioridad a la fecha del pronunciamiento de la resolución judicial mediante la que se declaró dicho carácter abusivo. Así pues, tal protección resulta incompleta e insuficiente y no constituye un medio adecuado y eficaz para que cese el uso de dicha cláusula, en contra de lo que establece el artículo 7, apartado 1, de la citada Directiva (véase, en este sentido, la sentencia de 14 de marzo de 2013, Aziz, C‑415/11, EU:C:2013:164, apartado 60).”

No creo, tampoco, por cierto, que sea casualidad que se mencione en este significativo párrafo el famoso caso Aziz, el ejemplo más significativo y primero de una larga lista de graves desautorizaciones del TJUE a la normativa hipotecaria española contraria en tantos puntos al Derecho de la Unión y que que ha dejado indefensos a tantos ejecutados hipotecarios con los gravísimos efectos sociales y económicos de todos conocidos.

Los únicos límites que considera admisibles el TJUE en esta sentencia al principio de restitución íntegra son que puede limitarse por motivo alguno más que una razonable prescripción, es decir, que se reclame trascurrido un plazo demasiado largo conforme a la legislación nacional, pero de forma tal que solo el propio TJUE puede entender cuál es ese plazo razonable, y toda limitación que vaya más allá es contraria al contenido sustancial de un derecho básico del consumidor a ser restituido en su integridad. Dice el TJUE que lo único que podía haber hecho el Tribunal Supremo, y que en efecto hizo, fue limitar las reclamaciones a los casos que ya hubieran sido resueltos antes con sentencia firme, pero nada más; pero sin embargo, dice el TJUE, el Tribunal Supremo fue más allá limitando a la reclamación a cantidades indebidamente cobradas en casos en que no había habido sentencia firme .

2.- EL TJUE y el Abogado General.

Y afortunadamente el TJUE no ha dado la razón al Abogado General en ese caso concreto al que pretendía circunscribir la decisión con el alcance y en los términos arriba expuestos, y ha dictado una sentencia que declara paladinamente que ninguna jurisprudencia nacional puede limitar nada de la restitución completa en ningún tipo de cláusulas abusivas con consumidores, y lo ha dicho con carácter general, sean o no en cláusula suelo y sean o no en materia hipotecaria o bancaria, y por ninguna circunstancia excepcional o no excepcional.

Aprovecho para resaltar que, contra opinión o apreciación subjetiva muy extendida, y muy frecuente en medios de comuncación, no es cierto que el TJUE haga siempre o casi siempre caso a lo que propone el Abogado General. Los datos cuantificados lo desmienten. Según el estudio de la Universidad de Cambridge de febrero de 2016 “An Econometric Analysis of the Influence of the Advocate General on the Court of Justice of the European Union”, texto completo en universidad-de-cambridge-paper-3-2016, enlace a la Universidad de Cambridge aquí, y que se difundió en agosto de 2016 vía Confilegal, el TJUE coincide en sus sentencias con las conclusiones del Abogado General un 67% de los casos, es decir, que en un 33% el TJUE no acepta las conclusiones del Abogado General, como ha pasado en este caso. Conocer este dato me animaba mucho, cuando tantos decían que si el Abogado General se oponía a la retroactividad de la nulidad de cláusula suelo es que estaba ya todo perdido y tanto cundió el desánimo.

3. ¿Qué habría pasado de haber dictado el TJUE una sentencia en sentido opuesto a la que ha dictado?

Ha quedado claro tras la sentencia del TJUE que el TJUE se toma en serio el Derecho del Consumo y es consciente de lo que habría significado decidir lo contrario para todo el Derecho del Consumo en toda la Unión Europea, no solo en materia de cláusula suelo y no solo en tema de prácticas bancarias abusivas.

Y es que de haber decidido el TJUE lo contrario a lo que ha decidido, las consecuencias habrían sido pavorosas, y con carácter general y para todo tipo de temas de Derecho del Consumo, incluyendo, por ejemplo, abusos de telefonía o cualquiera que se nos ocurra, al abrirse una brecha en el sistema básico. Los efectos de una sentencia del TJUE de haberse dictado en sentido opuesto habrían sido estos:

- Incentivar al abusador por ser los abusos económicamente rentables para el abusador y propiciar por tanto que haya más abusos a consumidores al ser irrelevantes parcialmente los abusos, y además en toda la UE. Muy claramente lo expusieron los magistrados del Tribunal Supremo Sres. Orduña y O´Callaghan en su voto particular a la sentencia de 25 de mayo de 2015, enlace a sentencia aquí: “Atentándose, del mismo modo, al efecto sancionador y disuasorio que informó la sentencia citada del TJUE, pues dada esta integración parcial de la eficacia de la cláusula nula, el mensaje que se transmite no es otro que el de la posibilidad de incumplir los especiales deberes de transparencia por el predisponente, sin sanción inicial alguna, que es lo que aquí ocurre al no estimarse la restitución de dichas cantidades con carácter “ex tunc”, esto es, desde el momento en que venía obligado el predisponente.“

- Obligar al consumidor a demandar siempre, y pronto, e imponer que resulte perjudicado por no demandar inmediatamente que constate el abuso, y corriendo los perjuicios de la demora en demandar en contra del propio consumidor, pese a que la ley no le exige demandar en más plazos que los máximos de prescripción que en cada caso se establecen, más allá de los cuales no se puede demandar. Se crearía así una segunda prescripción artificial e intermedia, impredecible y arbitraria, no prevista en ley alguna, y dependiendo de lo que cada tribunal considerara oportuno, y superpuesta a la única prescripción que marca la ley; una prescripción artificial de segundo grado por lo pagado anteriormente y que impediría reclamar con éxito lo anterior, y sin que ninguna ley de ningún tipo lo diga así.

- En España, y en los demás países donde como regla general solo se impongan las costas a quien pierda totalmente en el pleito, la situación quedaría aún más agravada. El consumidor perdería para siempre la posibilidad de conseguir en su favor una condena en costas, o sea, de resarcirse del pago de su defensa procesal cuando demanda contra quien abusa, puesto que nunca podría saber ni él ni nadie si le restituirían todo lo indebidamente pagado por la cláusula nula o solo parte de lo que reclamara, y por tanto no podría saber si ganaría o no con costas puesto que la regla es que hay condena en costas solo cuando se gana todo. El que abusara no solo ganaría con abusar, puesto que siempre tendría a su favor lo ya cobrado anteriormente, sino que por si fuera poco tendría grandes posibilidades de no tener que abonar nunca las costas al consumidor perjudicado si este demandaba, y por tanto el consumidor tendría que contar con que correrían de su cuenta lo que cobraran su abogado y su procurador, incluso si el juzgado declaraba la cláusula nula. El consumidor resultaría incentivado a llegar a acuerdos abusivos en caso de cláusula nula, y el abusador a cometer abusos y a imponer acuerdos abusivos para evitar que continuara el abuso.

- Permitir al Tribunal Supremo, en el caso de España, y organismos judiciales análogos, constituirse en cuasilegislador, al quedar a su arbitrio la determinación de cuando concurriría un interés general que impidiera dar al consumidor lo que le corresponde.

- Y, además, naturalmente, y con efectos para el caso concreto, beneficiar a la banca que en España ha abusado de los consumidores con cláusulas suelo nulas.

Miedo dar imaginar las presiones que quizá habrán tenido que soportar los magistrados del TJUE sabiendo que no estaba en juego solo algo que afectara al sistema bancario español sino todo el Derecho del Consumo en toda la UE.

Porque se trata nada más y nada menos que de la desaparición del Derecho del Consumo tal y como lo conocemos, y en toda la UE, no solo en España, puesto que se planteaba la interpretación de una norma de la UE.

4.- ¿Y qué país ha podido estar a favor de la desaparición fáctica del Derecho de Consumo, de entre quienes han intervenido en el TJUE en ese tema? El Reino de España, a través de la Abogacía del Estado.

¿Quién, planteándose en el TJUE una cuestión prejudicial de Derecho europeo -más de una, en realidad, que se han acumulado- a petición de varios jueces españoles, que como es perfectamente comprensible no veían nada claro que fuera posible aplicar el extraño criterio del Tribunal Supremo sin vulnerar principios básicos del Derecho de la Unión Europea, incluyendo los del Derecho del Consumo? ¿Quién, teniendo la posibilidad legal de argumentar y solicitar a favor o en contra del mantenimiento del Derecho del Consumo, ha podido decir al TJUE que quiere que el Derecho del Consumo desaparezca, y argumentar en ese sentido?

Pues nada menos que el propio Abogado del Estado español que, en nombre de Reino de España, ha actuado ante el TJUE en este procedimiento, y quien ha defendido ante el TJUE algo que implicaba la desaparición general del Derecho del Consumo tal y como ha sido siempre, y el beneficio inmediato de la banca concretamente.

Indica la sentencia que hubo alegaciones de diversos países: la República Checa, Polonia, el Reino Unido y el Reino de España, y además la Comisión Europea. Puesto que la vista pública celebrada en abril de 2016 es pública relativamente y no se puede acceder a las actas, o yo no lo he conseguido pese a diversas gestiones, voy a difundir el texto completo de las previas alegaciones escritas que he podido localizar, que no son todas.

A continuación se incluyen a texto completo los escritos con los argumentos de la República Checa y la Comisión Europea, más el del Reino de España

- Adjunto en pdf el breve escrito de la República Checa rep-checa-c154, que deja claramente expuesta su postura de que las cláusulas nulas carecen de todo efecto para el consumidor y desde el inicio y que por tanto los tribunales no están autorizados a retrasar los efectos a fecha posterior a la inicial.

- Adjunto en pdf escrito más extenso de la Comisión Europea comision-c154, que argumenta en análogo sentido y propone lo mismo.

- Adjunto en pdf escrito del Abogado del Estado español espana-c154, el más extenso de todos los escritos a los que he tenido acceso, con diferencia, en el que con notable esfuerzo argumentativo se pide exactamente lo opuesto a lo que ha decidido el TJUE, o sea, que el consumidor resulte perjudicado por una cláusula nula.

Tiene pues que saberse que la Abogacía del Estado ha pedido que se mantenga el criterio del Tribunal Supremo que restringe los derechos de los consumidores y que ha argumentado extensamente al respecto, y lo ha hecho en contra del planteamiento tanto de la Comisión Europea como de la República Checa, único país de los tres que han intervenido del que tengo el documento.

5.-La parte buena de todo esto.

Haya o no dificultades para recuperar el dinero completo en el caso de cláusulas suelo nulas -que las habrá previsiblemente si las autoridades económicas españolas siguen con esa dejación de sus deberes-, lo cierto es que esto que ha pasado con cláusula suelo en España, esto de limitar las restituciones íntegras de lo indebidamente cobrado, nunca más podrá repetirse en ningún caso de abusos contra consumidores, ni podrá darse más ni en España en ningún otro país de la UE.

A tenor de la sentencia del TJUE los tribunales españoles -y los del resto de la UE, claro- no pueden volver a aplicar nunca más limitaciones al derecho esencial del consumidor a ser restituido íntegramente en caso de abuso, como la que incomprensiblemente aplicó el Tribunal Supremo español, el cual limitó las cantidades restituibles sin extenderlas a la totalidad temporal del contrato. Ni en caso de cláusula suelo ni en ningún otro, en tema bancario o en cualquier otro que afecte a los consumidores.

Y por tanto nunca más los tribunales de ningún país de la UE podrán limitar los efectos de la nulidad de una cláusula nula, salvo en los estrictos términos los que posteriormente haré referencia, como no sea en flagrante contradicción de los criterios expuestos en la sentencia del TJUE de 21 de diciembre de 2016.

Nunca más un empresario o profesional podrá abusar sabiendo que resultará beneficiado de su propio abuso incluso si el abuso se considera tal abuso, ni con el pretexto de que cumplir la ley perjudica al orden económico. Porque aunque la sentenca del TJUE circunscribe su alcance al caso de resoluciones judiciales (“jurisprudencia nacional”), no parece razonable que algo análogo pudiera aprobarse por norma estatal, ni sería de recibo ante términos tan tajantes como estos del apartado 66 de la sentencia del TJUE:

“Por consiguiente, si bien es verdad que corresponde a los Estados miembros, mediante sus respectivos Derechos nacionales, precisar las condiciones con arreglo a las cuales se declare el carácter abusivo de una cláusula contenida en un contrato y se materialicen los efectos jurídicos concretos de tal declaración, no es menos cierto que la declaración del carácter abusivo de la cláusula debe permitir que se restablezca la situación de hecho y de Derecho en la que se encontraría el consumidor de no haber existido tal cláusula abusiva, concretamente mediante la constitución de un derecho a la restitución de las ventajas obtenidas indebidamente por el profesional en detrimento del consumidor en virtud de la cláusula abusiva.“

Tras esta sentencia es mejor la situación de los consumidores en la UE, y no solo la de consumidores de productos bancarios y no solo los afectados en cláusula suelo. Y debemos suspirar con alivio pensando en lo que habría pasado en todo el Derecho del Consumo en la UE y con los derechos de los consumidores en todo tipo de temas de no haber dictado el TJUE la sentencia que ha dictado.

Una pena que hayamos tenido que llegar a que tenga que decidir el TJUE por sentencia sobre esto, porque en realidad no era un principio que se hubiera puesto en duda nunca seriamente, hasta la sorprendente sentencia del Tribunal Supremo de 9 de mayo de 2013. El coste económico ha sido muy alto, para cada consumidor afectado y para el sistema judicial en su conjunto, y no me refiero solo en términos de pérdida de credibilidad y controversia innecesarias, sino económicos, porque hay masas de pleitos sobre este tema, cuyo coste general pagamos todos.

6.- ¿Y ahora qué sucede concretamente con las cláusulas suelo? Planteamiento general y casos concretos.

Tiene que quedar muy claro que la sentencia del TJUE no se pronuncia sobre cuándo es nula una cláusula suelo, ni dice que sean nulas todas las cláusulas suelo, ni era eso lo que se planteaba. Lo que se planteaba es sobre las consecuencias que se derivan cuando en efecto sea nula, cuando lo sea y solo si lo es.

Y la conclusión del TJUE es también clara: si la cláusula suelo es nula, el consumidor tiene derecho a que el banco le restituya todo lo pagado de más, con efectos plenos desde el inicio del contrato, con intereses, y por tanto erró el Tribunal Supremo español cuando limitó por sentencia de 9 de mayo de 2013 los efectos de esa restitución a una fecha concreta, y todo tribunal deberá seguir ese criterio del TJUE.

Es decir, que siempre cabe la posibilidad de que en algún caso la cláusula suelo pueda no ser nula, y en eso no ha cambiado nada la situación con esta sentencia del TJUE. Aunque a estas alturas, y con tantos años ya de pleitos de cláusula suelo, está tan aquilatado el concepto que serán pocos los casos en que eso suceda o que las asociaciones de consumidores no puedan indicar razonablemente a quienes les consulten si en su caso lo es o no.

Y llegados este punto, y antes de empezar con los distintos posibles casos en los que puede encontrarse en consumidor con una cláusula suelo nula, quiero hacer un inciso. También debe quedar claro que estamos en el ámbito civil, no penal, y no es admisible decir que “los bancos están robando o estafando en cláusula suelo” porque no es cierto ni lo ha sido nunca. Ante la demagogia y la desinformación que desafortunadamente pululan en redes sociales, hay que explicar el abecé del Derecho: que una cláusula abusiva y un cobro indebido no son delito, sino algo contrario al Derecho del Consumo. Más aún, como la memoria es corta, se olvida que lo que hoy parece obvio no siempre lo fue, y no siempre se ha dado por sentado que las cláusulas suelo como concepto podrían ser abusivas, si bien es cierto que ya hace bastantes años que no es el criterio general, y por tanto hace ya años que la resistencia de los bancos a seguir manteniendo cláusulas suelo no tiene sentido jurídico razonable.

Presuponiendo que la cláusula suelo concreta sí sea nula, pasemos a ver los grandes grupos de casos. Resulta imposible hacer aquí un análisis profundo de lo que sin duda dará lugar a copiosa bibliografía y problemas judiciales muy complejos y variadísimos; esto es solo un brevísimo apunte que se expone, además, con todas las cautelas.

En la casuística no pueden dejar de mencionarse dos casos muy graves y muy complejos, que aquí solo cabe apuntar como problema jurídico, social y humano que exige una solución: el de quienes fueron ejecutados y perdieron sus casas con créditos hipotecarios que contenían cláusulas suelo, y en los que ahora habrá que valorar, por ejemplo, qué sucede con el crédito personal subsistente de importe que incluye la cláusula suelo, y el de los créditos hipotecarios que están en estos momentos ejecutándose y en los que existe cláusula suelo que incremente la deuda.

En cuanto al resto de casos, se podrían distinguir los siguientes cuatro grandes grupos de casos, y simplifico, porque puede haber más, y además matices dentro de estos.

1) Aquellos casos en los que la cuestión de la nulidad de cláusula suelo y retroactividad se resolvió ya con sentencia firme, limitando la retroactividad en el tiempo.

El caso es muy complejo jurídicamente. Habría dos posibles soluciones, que se apuntan con muy especiales cautelas: o bien un procedimiento declarativo civil nuevo contra el banco en el que se reclamen los atrasos o bien una reclamación de responsabilidad patrimonial contra el Estado por inaplicación de normativa de la UE. Uno u otro alternativamente, no ambos; es decir, sustituir la reclamación contra el banco por una indemnización a cargo del Estado por responsabilidad patrimonial por aplicación inadecuada de la normativa europea.

La primera solución presenta el problema de cómo enfocar la cuestión de la llamada “cosa juzgada”, es decir, de cómo atacar unas sentencias que la ley española dice que son inatacables, y con un caso que no encaja en la llamada “revisión”, porque este tipo de situaciones no están previstas en la normativa procesal para reabrir un proceso o para plantear uno nuevo sobre lo mismo. Ninguna solución es buena ni está prevista en la ley, y eso hay que decirlo así de claro, y por tanto será con aportaciones jurídicas de muchos con lo que este problema de injusticia se solucione, si es que se puede solucionar.

Por mi parte, querría hacer unas consideraciones, en el entendido de que soy muy consciente de la dificultad del tema y de lo escasamente ortodoxo de todo esto, pero también de la excepcionalidad de la situación y de la claridad de la sentencia del TJUE que rechaza taxativamente que un consumidor pueda ver restringidos sus derechos a la completa restitución. Si bien es cierto que la cosa juzgada puede tener fundamento en la seguridad jurídica y en la tutela judicial efectiva y abarca la ejecución de lo juzgado conforme al artículo 118 de la Constitución, no es menos cierto que precisamente el argumento de la seguridad jurídica fue el alegado para restringir los derechos de los consumidores en cláusula suelo y no ha sido tenido en cuenta ahora por el TJUE para mantener el perjuicio del consumidor, y sería poco razonable y hasta paradójico que de nuevo se pretextara la seguridad jurídica en perjuicio del consumidor en el mismo tema, dejando así sin efecto la sentencia del TJUE para todos aquellos casos en los que el azar de las fechas con una sentencia de TJUE que además se ha demorado haya dado lugar ya a sentencia firme. Y en cuanto a la tutela judicial efectiva del banco, es cierto que la tiene, aunque desde otro punto de vista bastante tocada quedó la de los consumidores ya con una sentencia del Tribunal Supremo en la que se decidió limitar los derechos de los consumidores en beneficio de los bancos sin ni siquiera plantearse prueba sobre los perjucios para el orden público económico y, por otra parte, el derecho a exigir la ejecución de una sentencia sería también paradójico que lo ostentara ilimitadamente quien no fue demandante y en realidad no puede ejecutar. Teniendo en cuenta todo ello, no me parece pues descabellado interponer una demanda civil contra el banco, en procedimiento ordinario, en el entendido de que no es en absoluto un pleito ganado, y que veo probable que, si eso se empieza a plantear, acabemos de nuevo en el TJUE para discutir si la cosa juzgada impide o no satisfacer los derechos de los consumidores cuando hay una sentencia del TJUE.

Ninguna de las dos vías es fácil, ni la nueva demanda ni la responsabilidad patrimonial, pero es no quiere decir que no tengan los juristas que efectuar análisis serios en ambos sentidos. De las dos soluciones, la primera es mas rápida pero más compleja y diría que de más riesgo en el sentido de menos segura, no de que se arriesgue más (sí los costes procesales propios y el riesgo de costas, evidentemente). La segunda es muchísimo más lenta y se tiene enfrente al Estado y no al banco, con lo que ello significa de David contra Goliat y además está sometido a plazo breve, es decir, que si se escoge la primera y falla quedaría probablemente cerrada la segunda. Los requisitos de la responsabilidad patrimonial son estrictos y pueden encajar en abstracto pero no en todos los casos concretos, y diga lo que diga la normativa española, habrá de interpretarse a la luz de la propia jurisprudendencia europea. Adjunto la sentencia del TJUE del caso Tomasova de 28 de julio de 2016, enlace aquí , sobre responsabilidad de un Estado miembro por los daños causados a los particulares como consecuencia de violaciones del Derecho de la Unión imputables a un órgano jurisdiccional nacional y artículo doctrinal que puede ayudar a enfocar la cuestión, del Prof. Pablo Martín Rodríguez rdce25-010 sobre la sentencia Traghetti sobre responsabilidad del Estado por incumplimiento del Derecho Comunitario imputable a los órganos judiciales de última instancia.

Hay una tercera posiblidad, como variante de la primera vía indicada y para el caso de que la sentencia aún está pendiente de ejecutar, y es aún más heterodoxa que reabrir la cosa juzgada de una sentencia con un pleito nuevo. Se trataría de intentar una ejecución de esa misma sentencia pero ampliada a los atrasos, con o sin incidente de ejecución específico. Desde un punto de vista procesal estricto es inaceptable, y soy muy consciente de ello, porque no puede ejecutarse algo distinto de lo ordenado en la sentencia. Pero hace mucho tiempo que el Derecho Procesal en España es en todo lo que se refiere a Derecho del Consumo tan movedizo, imprevisible y desconcertante que cualquier cosa es de esperar al respecto. Y una vez considerada aceptable la idea de que pueda reabrirse lo judicialmente cerrado porque el Derecho Procesal interno no puede ser traba para la protección conforme al Derecho del Consumo, y que la cosa juzgada es una institución procesal, no tiene mucho sentido obligar al consumidor, y al sistema judicial, al coste masivo individual y colectivo de un peregrinaje judicial indefinido, cuando la normativa procesal, ha dicho la UE, no puede ser un óbice irrazonable para la protección de los derechos de los consumidores. Si conforme a las novedades de la normativa hipotecaria de estos años se han abierto incidentes no previstos en su día, quizá no sería descabellado, plantear un incidente de ejecución.

2) Aquellos casos en los que aún no hay sentencia firme, bien porque ni siquiera hay pleito o bien porque está pendiente de sentencia definitiva.

Si se está ya en los tribunales, la sentencia solo puede ser una: la devolución íntegra de lo indebidamente cobrado, con efecto desde el inicio del contrato y con intereses. A mi juicio ningún tribunal puede aplicar otro sistema después de esta sentencia del TJUE, ni estando el pleito inacabado ni estando aún pendiente de plantear.

En los casos en los que aún no haya sentencia firme, si la cláusula es nula, que lo será en una mayoría de las veces, no cabe discusión ni pacto ni posibilidad de retrasos en pago ni nada, salvo pagar ya los bancos que tengan cláusula suelo nula todo el dinero indebidamente percibido por los intereses cobrados al aplicar indebidamente la cláusula suelo, y por supuesto dejar de exigir la cláusula de inmediato si es nula. Los bancos con cláusula suelo nula deben devolver la totalidad de lo percibido de más por cláusula suelo nula con efectos completos desde la fecha inicial de contrato, de cada contrato, no de ninguna otra fecha sea la que sea, y además con intereses desde la fecha del respectivo incumplimiento, es decir, no de ahora. Y si no pagan por las buenas, les obligarán los tribunales, porque la sentencia del TJUE ya no deja opción a los tribunales de reconocer o no los atrasos ni limitar la devolución en el tiempo; si la cláusula es nula, hay que devolver todo con intereses, sin más.

Este caso presenta, pues, solo un problema, el de que el banco pretextará previsiblemente que su cláusula suelo concreta no es nula, y pretenderá con ello seguir como hasta ahora y forzar así de nuevo negociaciones a la baja. Es decir, que intentará argumentar que la cláusula es válida y debe mantenerse para forzar que se renuncie a la devolución total o parcialmente.

Aquí creo que es importante que el consumidor no se deje intimidar, porque, como ya he dicho, ahora es bastante sencillo determinar si la cláusula es o no nula y, en cuanto a la devolución, no veo que sea posible que ningún tribunal pueda en adelante restringir los derechos del consumidor a una devolución íntegra. Téngase en cuenta, además, el riesgo de prescripción, pues los plazos se acortaron con la Ley 42/2015. Si se decide demandar no es algo que pueda posponerse indefinidamente, aunque puede evitarse la prescripción con una reclamación extrajudicial.

En el caso indicado, no es admisible ningún sistema de acuerdos extrajudiciales -propiciado o no por el Estado en su caso- que no imponga a los bancos con cláusula suelo nula exactamente eso, es decir, el pago completo e inmediato y con intereses. No hay absolutamente nada que estudiar ni que valorar ni que negociar con bancos ni en cuantías ni en plazos ni en nada habiendo una sentencia del TJUE en términos nítidos que no deja lugar a dudas sobre la obligación de pago, que es completa e inmediata. Con la obligación cristalina por sentencia, es todo lo que hay que pagar y nada lo que hay que negociar, y quien propicie otra cosa está propiciando el incumplimiento de una sentencia del TJUE.

Si los bancos quieren evitar el elevado importe de las costas de miles de pleitos masivos que se presentarán previsiblemente de inmediato más vale que paguen de inmediato todo y no busquen pretextos ni se escuden en hipotéticos sistemas de acuerdos para demorar artificialmente pagos. Tras tantos años no son de recibo excusas, tenían que tener prevista la posibilidad plenamente conocida de que la sentencia dijera lo que ha dicho, y de que no solo hubiera que hacer frente a los pagos sino a los pagos inmediatos, y sería temerario oponerse a demandas así, y si se oponen, para algo está la declaración de temeridad en condena en costas. Y no es de recibo que la Administración de Justicia resulte colapsada de nuevo y aún más por incumplimientos bancarios masivos de una obligación en perjuicio no solo de cada consumidor afectado sino de la Administración de Justicia en su conjunto, porque las costas resarcen de demandas innecesarias a quien tiene que demandar no precisamente por gusto y que está en su derecho a hacerlo y se ve obligado a ello, pero el pleito innecesario a que da lugar el banco con su abuso de quien es obligado a demandar nos perjudica a todos porque los pleitos cuestan dinero al Estado y los pleitos innecesarios colapsan el sistema en perjuicio de todos.

3) Aquellos casos en los que el consumidor ha llegado ya a un acuerdo con su banco para sustituir la cláusula suelo por otro sistema, a cambio o no de renunciar a la devolución total o parcial de pagos indebidos.

Este caso tambien muy complejo exige estudio individualizado caso por caso, si bien razonablemente puede sostenerse que pactar sobre lo que es nulo no puede perjudicar al consumidor, luego podría razonablemente anularse ese acuerdo.

4) Aquellos casos en los que hay sentencia que declara que la cláusula es nula y ha concedido la retroactividad total, pero el banco ha recurrido la retroactividad total.

Es el caso más sencillo, pues si el banco en estas circunstancias mantiene su recurso es temeraria ya su postura, es decir, que lo razonable es que desista del recurso y pague todo.

7. Responsabilidades y rectificaciones de rumbo.

Las autoridades españolas bancarias y económicas de control y de Derecho de Consumo tienen una grave responsabilidad en todo esto, y llueve sobre mojado, tanto que estamos jurídicamente empapados y tiritando. Llevamos años aguantando abusos bancarios flagrantes de todo tipo que obligan a pleitos masivos con perjuicio individual de cada consumidor demandante y colapsos masivos en los juzgados con perjuicio colectivo de todos quienes tienen necesidad de acudir a los juzgados por lo que sea y del propio Estado, ante la pasividad de las autoridades, y ya han hecho bastante dejación de sus responsabilidades estos años como para que aguantemos todos otra más dejando el Estado inermes a los consumidores también en lo que se refiere a la ejecución de esta sentencia del TJUE. Esto no es solo una cuestión entre particulares y esto no es algo en lo que el Estado se pueda lavar las manos ni mirar a otro lado ni olvidar su propia responsabilidad.

Es incalculable el coste económico para el Estado y la economía en su conjunto del perjuicio causado al sistema judicial por haber obligado los bancos a demandas masivas durante años en todo tipo de abusos bancarios con el consiguiente derroche de medios públicos destinados a Justicia y parálisis de los juzgados en perjuicio de la exigencia constitucional de justicia pronta para los afectados, y de necesidad imperiosa para la economía en su conjunto de que en efecto sea pronta. Y es incalculable en el doble sentido de que es inmenso y notorio y de que no veo que las autoridades bancarias y económicas de control y las de Justicia se hayan molestado en calcularlo en dinero, como si no importara lo que pagamos todos con tal de que no lo paguen los bancos.

Y todo ello se podría haber evitado con un sistema de control bancario y de Derecho del Consumo mínimamente serio, que no tenemos ni se prevé; lo único que he oído hasta ahora a autoridades económicas es que el sistema bancario aguantará estos pagos sin resentirse su solvencia, como si fuera todo esto un meteorito caído del cielo sin responsabilidad de nadie, una catástrofe natural, sin mea culpa de ningún tipo ni referencias a posibles medidas de sanción ni presión a los bancos, como si no se tratara de que los consumidores llevan años aguantando a su costa lo que les han impuesto sin derecho y hay incluso quien se ha visto abocado a ejecuciones hipotecarias por no poder pagar.

El derecho constitucional de defensa que todos tenemos, incluyendo por supuesto los bancos, concede a estos el derecho de defenderse en los tribunales, y eso nadie lo discute, estaría bueno; pero las autoridades de control disponen de mecanismos extrajudiciales para, si quieren, hacer respetar el Derecho de Consumo, y no los han usado. Y no es cosa de que quieran o no quieran usar esos mecanismos sino de que así lo exige el artículo 51 de la Constitución dentro del capítulo tercero “De los principios rectores de la política social y económica”, en Título I “De los derechos y deberes fundamentales”. Se ha olvidado por nuestras autoridades que dentro de principios programáticos básicos de la política social y económica está el del artículo 51 de la Constitución, y no es una opción o un flatus vocis, algo para llenarse la boca en declaraciones públicas, sino un principio que jamás debe olvidarse: “Los poderes públicos garantizarán la defensa de los consumidores y usuarios, protegiendo, mediante procedimientos eficaces, la seguridad, la salud y los legítimos intereses económicos de los mismos“. Este artículo impone como principio rector de la política social y económica este de proteger a los consumidores, y sin embargo no veo que entre “los principios rectores de la política social y económica” del capítulo tercero del Título I de la Constitución haya uno que imponga a los poderes públicos defender a los bancos. Y como se ha olvidado el artículo 51 de la Constitución, lo han pagado el sistema judicial en su conjunto, la propia economía en su conjunto que exige que haya una Justicia rápida y que resulta perjudicada porque no la haya, y además, naturalmente, lo ha pagado cada consumidor afectado. Y como única vía para evitar pleitos o sacar partido económico de ellos, pero en perjuicio de consumidores, no en su beneficio, hemos visto incluso que el mismo Estado que no ha velado por los derechos de los consumidores les ha impuesto tasas judiciales a los consumidores que querían demandar por los abusos ante los que han visto indefensos por el Estado que debía velar por ellos, coincidiendo curiosamente esa imposición con los abusos bancarios masivos. Creo que ya está bien de seguir mareando perdices y de olvidar el artículo 51 de la Constitución.

Y debe quedar claro que no es que los bancos ahora tengan pérdidas por esta sentencia, sino que los consumidores llevaban perdiendo desde que se cometieron los abusos de cobros indebidos en cada contrato, cuando no tenían por qué soportar ese abuso bancario, y que por tanto las ganancias de los bancos de ello derivadas todos estos años de esos abusos han estado fundadas en bases inadmisibles conforme al Derecho de la Unión Europea y en realidad no eran ganancias sino ingresos civilmente inaceptables, y sería intolerable que se planteara que encima fueran asumidas por los contribuyentes esas pérdidas que no son tales, sino restitución de la legalidad, mediante rescates bancarios explícitos o encubiertos.

8.- Epílogo y homenaje.

En este mismo blog hace ya tres años y medio se difundió el mismo día de su publicación la sentencia del Tribunal Supremo de 9 de mayo de 2013 que declaró, para unos casos concretos, que la nulidad de una cláusula no daba lugar a la íntegra restitucion de lo indebidamente percibido, de forma contraria no solo al Derecho del Consumo sino al principio hasta entonces indiscutible del artículo 1.303 del Codigo Civil aplicado reiteradamente durante más de cien años, el de la restitucion íntegra desde la fecha inicial del contrato. De esa sentencia discrepé el mismo día de difundirse, y, con todos mis respetos para el Tribunal Supremo- y decir que lo respeto mucho no es una forma de hablar, sino la realidad-, me parecía incomprensible el quiebro argumental por el cual, sin haberse siquiera practicado prueba al respecto, se declaró contrario al interés general que los consumidores tuvieran los derechos que les concede el Derecho del Consumo hace décadas y que ya les concedía y les sigue concediendo el Código Civil hace más de cien años.

Y me pareció y me parece una irresponsabilidad y una frivolidad de los medios de comunicación que dijeran, como dijeron, masivamente, y a la hemeroteca me remito, que el TS había zanjado la cuestión, cuando no estaba zanjada. Qué responsabilidad han tenido los medios de comunicación y cuántos consumidores se habrán visto disuadidos de demandar o forzados a negociar por esas informaciones. Y para intentar contrarrestar esta desinformación, en este blog se fueron recopilando y difundiendo aquí y en Twitter una a una las sentencias discordantes que empezaron dictando primero juzgados y luego Audiencias Provinciales, durante años jurídicamente convulsos, más todas las cuestiones prejudiciales y lo sucedido en el TJUE; en este enlace a otra página de ese blog figura toda la información, y con la ayuda y el esfuerzo de mucha gente esa información, y mucha otra análoga difundida por otros, circuló y llegó. Nada de eso habría sido necesario con unos medios de comunicación dignos y con un Estado que cumpliera su obligación del artículo 51 de la Constitución. Que no me digan que Twitter no sirve para nada y que el activismo de tuit es una tontería. Twitter ha servido durante años para que información documentada sobre sentencias circulara, en beneficio de los consumidores, y ayudaron a difundir innumerables personas que no eran juristas.

Y donde tantos han fallado, otros no. Quiero rendir homenaje a los jueces que decidieron, con muy diversos argumentos, que lo que había dictado el Tribunal Supremo no era jurisprudencia y no les obligaba, y aplicaron lo que siempre ha sido y es criterio en materia de nulidad, tanto si son contratos con consumidores como si no lo son: la restitución íntegra de lo indebidamente apercibido. Voy a personalizar en dos personas a las que que no conozco y de dos ciudades donde jamás he puesto una demanda: en dos juezas que, desde dos puntos muy lejanos de España, y con diferencia de días, dictaron las primeras sentencias contrarias al criterio del Tribunal Supremo: Dª Eva Martínez Gallego, enlace a sentencia aquí, del Juzgado de Primera Instancia nº 4 de Ourense, en sentencia de 10 de mayo de 2013, y Dª Amanda Cohen, del Juzgado Mercantil nº 2 de Málaga, enlace a sentencia aquí, con fecha 23 de mayo de 2013. Esto no ha sido fácil, y muchos abogados y abogadas de toda España han luchado juzgado por juzgado y Audiencia Provincial por Audiencia Provincial, en un tema jurídicamente muy complejo y que ha dado lugar incluso a situaciones tan surrealistas como que dos préstamos hipotecarios idénticos de dos hermanos y firmados a la vez hayan obtenido sentencias distintas por haberse presentado en un caso la demanda en Extremadura y otra en el País Vasco, que hasta ese punto hemos llegado. Y así hemos estado hasta que magistrados presentaron las cuestiones prejudiciales de Derecho Europeo que, acumuladas, han dado lugar a la sentencia TJUE.

Si alguien piensa es que es sencillo y cómodo para un juez oponerse a un criterio del Tribunal Supremo o redactar cuestiones prejudiciales, se equivoca.

Y si alguien cree que el Derecho Hipotecario seguiría igual en España sin la postura valiente de tantos jueces que durante estos últimos años han decidido que tristemente en el TJUE hay más amparo que en el Tribunal Constitucional, y se han dirigido al TJUE, dando lugar a que el TJUE cambie para siempre nuestro Derecho Hipotecario, también se equivoca.

Dedico este post a los jueces que no se rindieron, con mi ruego de que no se rindan en adelante.

Verónica del Carpio Fiestas

Abogada desde 1986. Colegiada ICAM nº 28.303 Profesora de Derecho Civil en el Departamento de Derecho Civil UNED desde 1992

Abogada desde 1986. Colegiada ICAM nº 28.303 Profesora de Derecho Civil en el Departamento de Derecho Civil UNED desde 1992

[Autorizo expresamente a reproducir este post total o parcialmente citando procedencia, y en caso de reproducción parcial siempre, además, que lo reproducido no desvirtúe lo omitido.]